La Circolare Ministeriale del MiTe (Ministero della Transizione Ecologica) n°37259 del 12 aprile 2021, ha fornito chiarimenti su alcune problematiche connesse all’applicazione della TARI, a seguito delle modifiche introdotte dal D.Lgs. n. 116 del 03/09/2020 alla Parte IV del D.Lgs.n°152 del 03/04/2006.

Prima delle modifiche introdotte dal D.Lgs.116/2020 era infatti previsto uno sconto sulla TARI (Tassa Rifiuti), per coloro che avessero avviato a recupero i rifiuti assimilati (ora definiti come “rifiuti urbani” a seguito delle modifiche apportate dallo steso D.Lgs 116/2020). Il meccanismo di calcolo era basato non sulla quantità di rifiuti effettivamente avviati a recupero ma sulla superficie tassabile che corrispondeva a quella dell’intero sito produttivo.

In seguito alle modifiche apportate, soltanto quelle parti dello stabilimento nel quale si svolgono le attività di cui all’allegato L-quinquies del D.Lgs.152 del 03/04/2006 possono essere oggetto di tassazione.

In particolare, la Circolare precisa che i locali dove hanno luogo lavorazioni industriali, compresi i magazzini di materie prime, di merci e di prodotti finiti, sono esclusi da computo della TARI e della Tariffa corrispettiva, sia in riferimento alla quota fissa che alla quota variabile. I prelievi continuano invece ad applicarsi per le superfici produttive adibite a mense, uffici o locali funzionalmente connessi alle stesse.

Al fine della determinazione della tariffa, che sarà applicata a decorrere dal mese di gennaio 2022, è previsto (Decreto Legge n°41 del 22/03/2021) che entro il 31 maggio 2021, le aziende debbano comunicare al Comune la superficie nella quale si svolgono le attività dell’allegato L-quinquies (sotto riportate), e debba inviare una comunicazione all’Ente pubblico che riporti le tipologie e le quantità di rifiuti urbani ivi prodotti.

Allegato L-quinquies parte IV del Codice Ambientale (elenco attività non domestiche)- Elenco delle attività che producono i rifiuti di cui Allegato L-quater:

- Musei, biblioteche, scuole, associazioni, luoghi di culto.

- Cinematografi e teatri.

- Autorimesse e magazzini senza alcuna vendita diretta.

- Campeggi, distributori carburanti, impianti sportivi.

- Stabilimenti balneari.

- Esposizioni, autosaloni.

- Alberghi con ristorante.

- Alberghi senza ristorante.

- Case di cura e riposo.

- Ospedali.

- Uffici, agenzie, studi professionali.

- Banche ed istituti di credito.

- Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta, e altri beni durevoli.

- Edicola, farmacia, tabaccaio, pluri-licenze.

- Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato.

- Banchi di mercato beni durevoli.

- Attività artigianali tipo botteghe: parrucchiere, barbiere, estetista.

- Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista.

- Carrozzeria, autofficina, elettrauto.

- Attività artigianali di produzione beni specifici.

- Ristoranti, trattorie, osterie, pizzerie, pub.

- Mense, birrerie, hamburgherie.

- Bar, caffè, pasticcerie.

- Supermercati.

- Plurilicenze alimentari e/o miste

- Ortofrutta, pescherie, fiori e piante, pizza al taglio.

- Ipermercati di generi misti.

- Banchi di mercato generi alimentari.

- Discoteche, night-club.

Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.

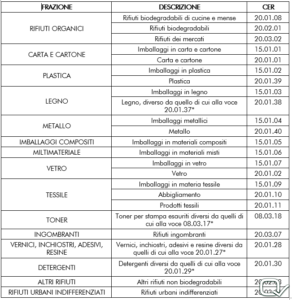

Allegato L-quater Parte IV D.Lgs.152 del 03/04/2006 – Elenco dei rifiuti di cui all’articolo 183, comma 1, lettera b-ter), punto 2).

L’azienda privata che sceglie di avviare a recupero una parte dei propri rifiuti urbani ha diritto ad uno sconto sulla parte variabile dell’imposta “in proporzione alla quantità di rifiuti prodotti e recuperati” risultanti dalla dichiarazione di avvenuto recupero rilasciata dal soggetto che effettua l’attività di recupero.

Per le specifiche modalità di comunicazione si deve fare riferimento agli Uffici Ambiente/Ecologia del proprio Comune.